「消費税免税制度」とは、免税要件(原則、本邦入国後6ヶ月未満であること等)を満たした外国人旅行者や日本人の一時帰国者に対して、家電製品、時計、食品類、化粧品類等の通常生活の用に供される物品を販売する場合に、消費税を免除して購入できる制度です。出国時に税関に物品の提示が必要となります。

免税店によっては、対象者、対象物品を指定(制限)している場合がございますのでご留意ください。

消費税免税制度について

消費税免税制度とは

免税店について

免税購入対象者について

・消費税免税制度の改正のお知らせ(令和5年4月1日施行)

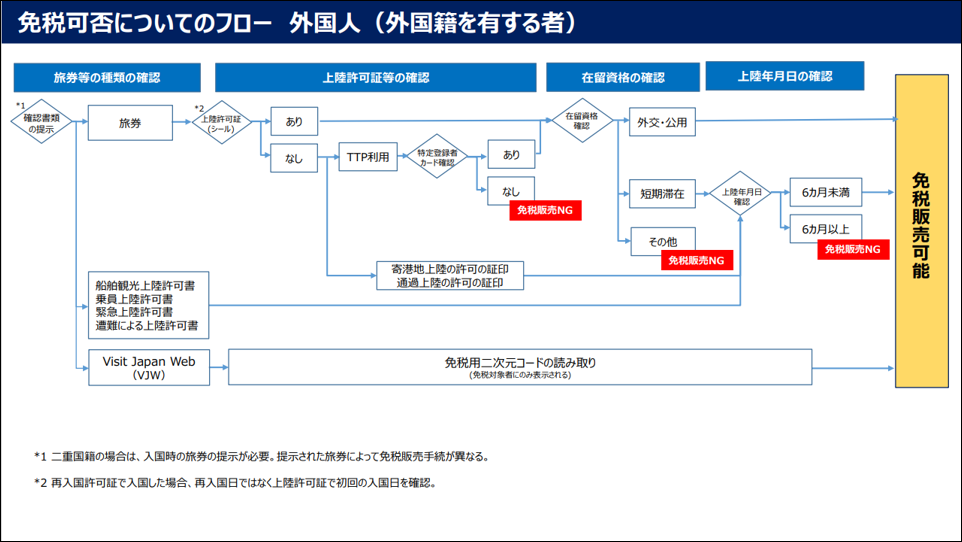

<外国籍を有する方>

外国籍を有する方については、非居住者のうち、「短期滞在」、「外交」、「公用」の在留資格を有する者のほか、その他の上陸の許可(船舶観光上陸許可書等)を受けて在留する者等が免税対象となります。

・免税可否について(外国人:外国籍を有する者)

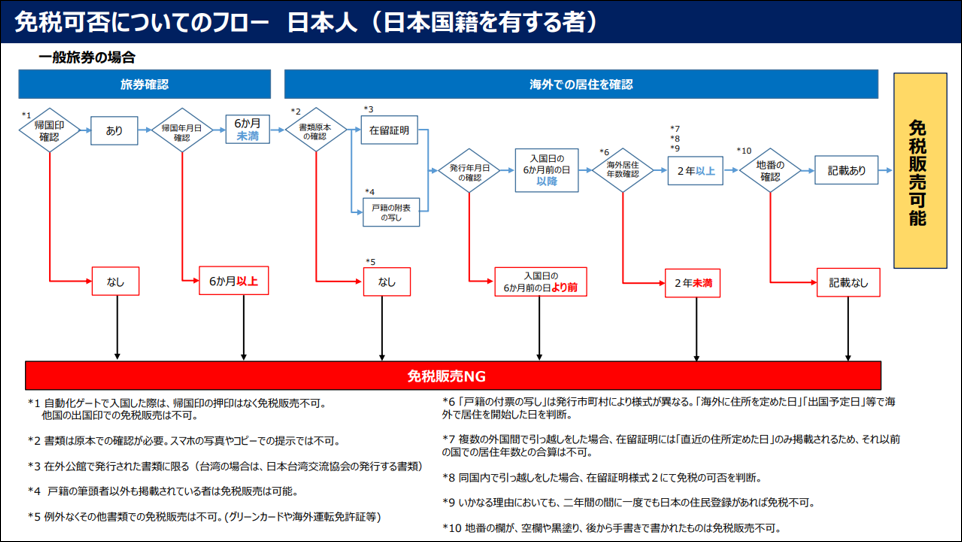

<日本国籍を有する方>

日本国籍を有する方については、非居住者のうち、「2年以上引き続き国内以外の地域に居住していることを証明書類(『在留証明(原本であって「住所(又は居所)を定めた年月日」及び「本籍の地番」の記載があるもの)』または『戸籍の付票の写し(原本であって「本籍の地番」の記載があるもの)』)で確認できる者」が免税対象となります。

・免税可否について(日本人:日本国籍を有する者)

|

|